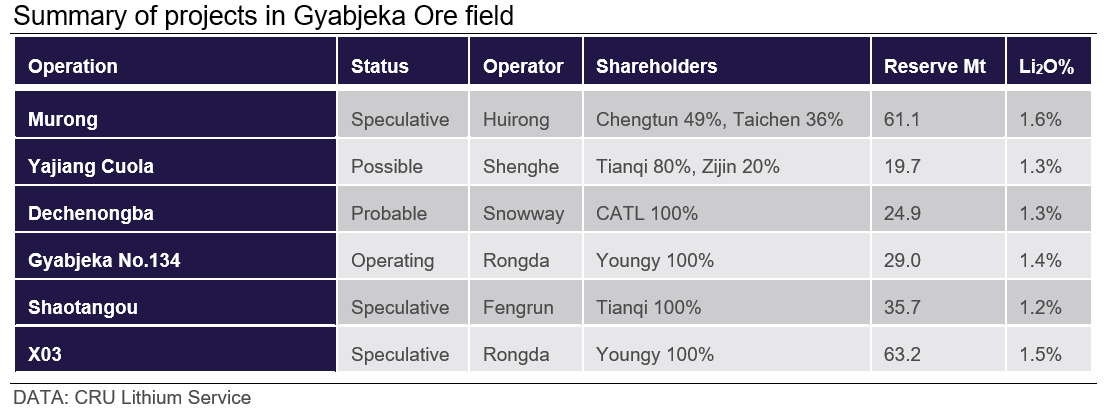

2024 年 3 月 19 日,天齐锂业宣布将与宁德时代和诚信锂业合作,共同投资 3 亿元人民币在 Gyabjeka 矿田(又称 Jiajika)建设 220 kV 电力基础设施项目。其目的是开发三家公司拥有的 Dechenongba、Yajiang Cuola 和 Murong 锂辉石项目。

在这些采矿项目中,雅江措拉及其运营商 Snowway Mining 于 2022 年面临破产,导致清算程序。其勘探权于 2022 年 5 月公开拍卖。然而,中标者未能履行 3 亿美元的 Snowway 54.3% 股份付款——这一金额几乎是起拍价的 600 倍。宁德时代介入,提议支付 16.4 亿元人民币以清偿债务,并额外支付 48 亿元人民币以完全收购 Snowway Mining。

与四川上游集成

人们对这些位于 Gyabjeka 矿区(伟晶岩赋存的锂矿床)的锂辉石项目的兴趣激增。这是亚洲已知最大的锂辉石矿体,品位从 1.30% 到 1.63% 的 Li2O 不等,而 Greenbushes 的平均生产品位为 1.8%。位于四川省西部,康定、雅江、道府三县交界处,地理位置位于青藏高原东部边缘。它位于 Songpan-Garze 造山带的中部,平均海拔高于平均海平面 4,400 m。

这家合资企业的成立可能表明,中国主要的锂和电池生产商现在正在优先开发低运营成本的项目,包括四川的项目,以应对当前的低价环境。目前,位于成本曲线第 50 个百分位线以下的四川运营锂辉石项目的价值调整后现金成本 (VACC) 低于 500 美元/干吨。这种成本优势源于卓越的矿石品位、低剥采率和高选矿回收率。Gyabjeka 地区的项目将能够享受比江西锂云母业务更大的利润率,在当前市场情况下,江西锂云母业务目前正处于负现金利润率。

由于缺乏投资和基础设施,这些位于四川的锂辉石项目(被归类为可能和投机状态)并未被纳入 CRU 的中期金矿供应预测。CRU 假设,到 2028 年,四川省的运营项目将仅占中国锂矿供应的 13%。如果电力基础设施项目进展顺利,我们预计到 2028 年,这三个受益的锂辉石矿将额外提供 97 kt/y 的 LCE 产量,约占中国锂总供应量的 19%。

开发四川的锂矿有其挑战

尽管生产商将受益于较低的运营成本,但四川省的项目发展存在许多挑战和不确定性。这些项目大多位于偏远山区,需要较高的开发资金和较长的建设周期。

例如,Gyabjeka 134 号项目最初获得了采矿许可证,并于 2005 年开始建设。经过五年的建设和爬坡期,该项目最终在 2010 年达到了 ~6 kt/y 的 LCE 生产能力。根据 2019 年报告,开发成本估计为 320 M 元人民币,分两个阶段额外增加 2.5 Mt/y (~60 kt/y LCE) 估计为 720 M 元人民币。截至 2024 年初,这些扩建项目的建设仍未开始。

环境法规也变得更加严格,尤其是在四川西部,因为它属于甘孜藏族自治州。Garze 有一项"县内采矿,外加工"的政策,要求所有矿石必须运输到 250 多公里外,在位于成都附近的成干-甘美工业园进行进一步加工。

到 2018 年,Gyabjeka 134 号项目的所有者 Youngy 花费了 90 M 元人民币修建了一条 30 公里长的道路,将矿区与大公镇连接起来,用于运输矿石。除了这些额外的成本外,县政府在项目开发过程中还要求严格的环保标准,包括废水回收、表面修复和无污染的空气废物排放。以前在这个环境敏感地区发生的事件带来了比其他地区更严格的法规。

中国主要锂和电池生产商之间的合作将提高效率并提高谈判能力,从而增加每个项目的前景。该地区基础设施的改善还降低了资本和运营成本,并缩短了建造矿山所需的时间。这些项目还有望提供更高质量、更低成本的精矿,与其他中国伟晶岩矿相比,非一体化炼油厂的需求量很大。

这些投资资金是否更适合花在海外?

虽然中国公司几乎在每个大洲都投资了锂项目,但由于交通便利且投资成本相似,因此值得与一个地点进行比较。非洲的锂项目在过去三年中吸引了近 20 亿美元的投资,其中 其中大部分集中在津巴布韦。

与中国在津巴布韦的投资相比,四川的伟晶岩项目具有许多优势,包括:

- 津巴布韦伟晶岩位于成本曲线的第三个四分位数,VACC CIF 中国的平均价格为 730 美元/dmt。相比之下,四川锂辉石项目位于成本曲线的第一四分位数内,受益于更高的品位和靠近大型炼油设施。

- 与四川相比,津巴布韦项目开发过程中的当地社区关系更具挑战性。即使对于位于藏族自治州的项目,也更容易与当地社区沟通,因为它们仍处于中国的治理之下。

- 由于锂辉石与少量花铁矿的混合,津巴布韦的精矿质量较低,更难加工。中国只有少数炼油厂有能力加工这些精矿。例如,华友拥有的阿卡迪亚的精矿只被送到南市进行进一步加工。

- 考虑到非洲和中国之间的距离,供应在很大程度上取决于运输能力,成本也会根据海运费率而有所不同。津巴布韦项目的运输成本占 VACC CIF 中国的近 20%。

稳定且有竞争力的国内供应来源

四川的项目是对中国国内原材料安全雄心的重要支持。2023 年,中国行业从国外进口了超过三分之二的锂需求,这使得世界上最大的电池市场高度受到地缘政治动荡和贸易中断的影响。对上游的持续投资已经将提高其供应链的独立性,但到 2028 年,仅这三个矿山就可以满足 10% 的国内消费。这意味着外部脆弱性降低,而地位的提高也加强了中国买家在外国精矿市场的谈判。

考虑到它们的发展面临的挑战,这些项目并不代表中国国内锂供应的快速解决方案。然而,随着时间的推移,四川的锂辉石生产商不仅会成为当地锂云母供应的重要竞争对手,还会成为非洲和澳大利亚矿山的有力竞争者。尽管江西成本较高的锂云母生产商仍将是波动供应的来源,从而保护买家免受高价格的影响,但中期谨慎的价格前景预计将鼓励生产商转向更具竞争力的生产。替代供应也将有助于缓解最近的政府检查所凸显的环境压力。