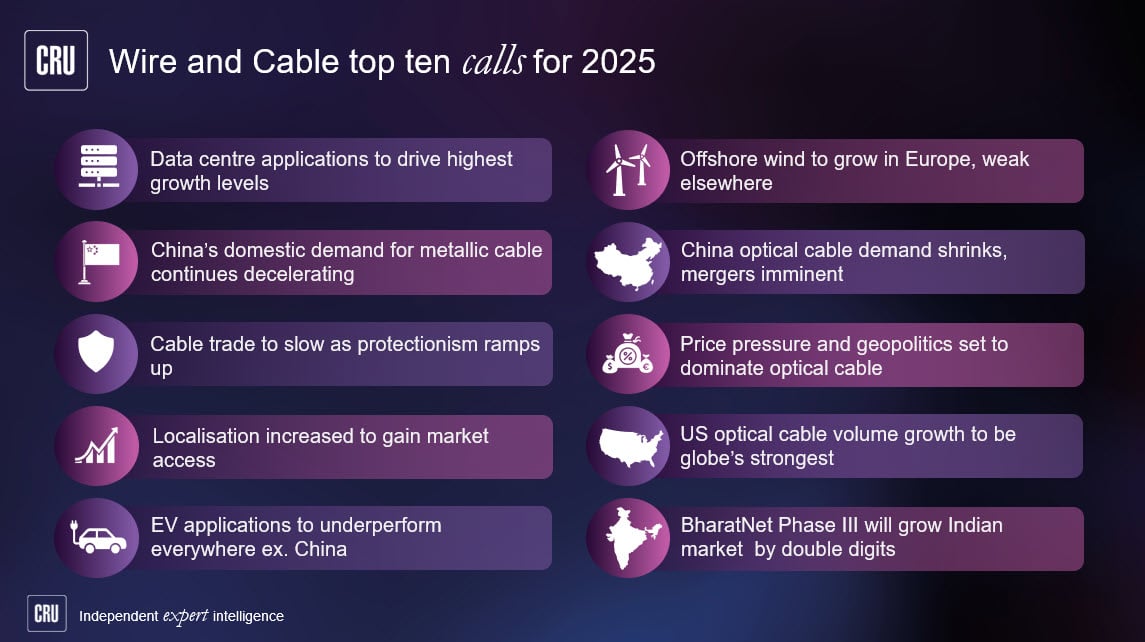

自铜价在 2024 年第二季度大幅反弹至市场新高以来,人们比以往任何时候都更加关注这种商品的下游需求,其中 ~70% 用于能源和通信的金属电线和电缆应用。自从基于成本的替代话题重新被点燃以来,铝也成为人们关注的焦点,因为制造商希望在这些创纪录的高价中增加材料的可选性。

在过去的一年里,金属电线和电缆的需求一直动荡不安。在西方,许多主要经济体继续努力应对通货膨胀,高利率抑制了建筑水平。尤其是欧洲受到了沉重打击。

美国试图通过大规模公共支出计划来抵消类似的低迷,在"建设美国,购买美国"倡议中,制造设施的建设大幅增加。这有助于抵消更广泛的放缓,但代价是长期的高通胀。在中国,仅中国就占全球电缆需求的 40% 以上,随着住房竣工率下降和新开工率低迷,陷入困境的住宅房地产行业继续苦苦挣扎。政府通过国有企业在可再生能源和电网需求方面的支出有助于支持电缆需求,但关于这一战略的长期可行性的疑问比比皆是。

尽管面临挑战,但电缆需求仍取得了积极进展,尤其是我们定义为可再生能源、新能源汽车(电动汽车和插电式混合动力汽车)和电网应用的电缆需求的集体绿色应用。2024 年 6 月,CRU 在电线电缆市场展望服务中增加了对可再生能源和汽车电缆需求的新见解。

可再生能源需求稳步增长

到 2023 年,公用事业应用(主要是输配电)占全球电缆总需求的 26%。由于对能源自主的日益增长的渴望、供应链的成熟和创纪录的低安装成本,过去几年,世界上许多国家的可再生能源安装量大幅增加。到 2024 年,可再生能源应用占电线电缆总需求的 8%。

到 2023 年,太阳能光伏装机占可再生能源衍生电缆总需求的 70%,是目前该行业的最大需求来源。近年来,由于中国产品过剩导致出口水平创下历史新高,太阳能安装成本急剧下降。太阳能电缆需求也是替代讨论的前沿,与铜电缆相比,铝电缆的成本更低,重量更轻,因此更受欢迎。

海上风电设施也是电线电缆行业的重点,因为这些高压海底电缆代表了电缆技术的前沿,因此为制造商带来了最佳利润。这些项目还为更深入地参与电缆安装和服务业务提供了选择。对于许多寻求从纯制造公司进行多元化的公司来说,这是一个有吸引力的选择。

由于许多海上项目的大规模和国有化性质,该管道高度依赖于单个项目和少数几个海上风电具有成本效益的国家。CRU 预测,到 2030 年,对高压海底电缆的需求将与陆基应用对绝缘高压电缆的需求一样大。

汽车需求面临一些短期阻力

到 2023 年,运输应用占全球电缆总需求的 10%,其中大部分来自轻型汽车制造。电动汽车 (EV) 的电缆密集度是内燃机的两倍,而混合动力汽车的密集度是内燃机的三分之二。尽管 2024 年对新能源汽车销量来说是令人失望的一年,但总体而言,CRU 确实预测这些汽车的总份额将稳步增长,鉴于这些更高的电缆强度,这对整体汽车电线电缆需求是积极的。

在电动汽车和混合动力汽车中,漆包绕组线用于汽车电机和发电机。额定电压高于 60 V 的高压电缆用于电池线束、高压辅助设备、回收系统和 AC/DC 充电。低压电缆 <60 V 在新能源汽车和传统汽车中都有出现,并以线束的形式为更广泛的系统供电。

经济因素、政策变化和缺乏负担能力减缓了电动汽车的增长率,并取消了采用目标和供应链项目。与此同时,中国的竞争持续加剧,随着汽车制造商争夺市场份额,价格战持续存在。随着欧洲整体需求停滞不前,德国取消补贴减缓了吸收速度,美国的许多电动汽车也取消了补贴。在大多数地区,充电基础设施也是增长的瓶颈。总体而言,CRU 对新能源汽车领域持乐观态度,但短期内增长率可能会受到其他因素的制约。

主要经济体的建筑业和制造业陷入困境

在过去的一年里,几个主要经济体的传统建筑和制造业领域都经历了宏观经济逆风,分别减缓了分别占全球电缆需求 39% 和 25% 的关键行业。

在中国,由于高负债的开发和需求下降,住宅建设一直在应对结构性挑战。到 2023 年,该行业仍然设法推动了建筑竣工,但随着新开工停滞,这种情况正在逐渐减少。尽管如此,非住宅建筑一直强劲,制造业和办公空间稳步增长。制造业是中国经济中的佼佼者,是该国在 2024 年 7 月 18 日召开的第三次全体会议之后的战略推动力,该会议重申了对高价值技术创新的关注。

在欧洲,随着借贷成本的增加和抵押贷款利率的增加,高利率压低了建筑费率。尽管利率已经开始下降,但通胀并没有像预期的那样迅速下降,建筑业在 2024 年不太可能真正复苏。由于德国等主要国家的能源成本高企和商品消费需求下降导致需求下降,制造业也受到了沉重打击。

在美国,尽管利率上升与欧洲相似,但通过该国的许多举措(如《通货膨胀削减法案》、《基础设施投资和就业法案》等)产生的大量国家支出导致了比欧洲更强的经济表现,但代价是更持久的通货膨胀。由于进行了大量的非住宅建设,建筑用电缆的需求总体上保持强劲,抵消了住宅方面的低迷。至于制造业,尽管自 2022 年年中以来产量一直保持稳定,但迄今为止,"Build America, Buy America"倡议已经宣布了大量制造产能增加,这将对电缆需求产生长期利好。

总体而言,2023 年的全球有线电视需求表现喜忧参半。2024 年在很大程度上是相同的,除了大宗商品价格上涨之外,几乎没有突出的话题。我们预测,随着世界许多地区的利率下调,2025 年的情况会更好。今年,全球超过一半的人口将在选举中投票,因此,尽管制造业自主化以及电网和能源投资是整个政治派别中需要优先考虑的关键主题,但仍有相当大的空间宣布和改变大型政策。