金融机构正在进一步纳入与环境、社会和治理相关的指导方针(或"复选框")以限定特定的项目融资交易。因此,开发符合所有条件的项目的矿业公司可能会以更优惠的条件获得更广泛的项目融资资金池。这一见解表明,投资者和矿业公司可以通过更便宜的资本来衡量资本表现和股本要求,而不是作为市场驱动的价格溢价,从而为股东获得溢价。

平衡资本配置、增长和风险

矿业公司正面临着开发项目和维持运营的资本支出激增的挑战,同时在动荡的市场条件下受到投资者的审查,以安排资本配置。此外,该行业还制定了严格的可持续发展目标,包括净零排放、水和尾矿管理目标等。尽管采取了这些努力,但市场的需求方并未对"更绿色"的铜进行溢价,尽管它是绿色转型中的关键商品。

在此背景下,本 Insight 为解决矿业公司和投资者面临的二分法设定了不同的观点。事实上,分析表明,运营和项目能够为其增长发展计划获得更具竞争力的项目融资,从而为股东获得溢价,从而产生更高的股东资本绩效。

平均而言,有竞争力的融资可以产生 41% 的股本表现

银行、基金和金融机构正在提高 ESG 的门槛要求和新投资的风险标准。影响这些机构决策过程的因素数量正在不断变化,就采矿而言,它包括更广泛的方面,从环境足迹到地缘政治,如下框所示。

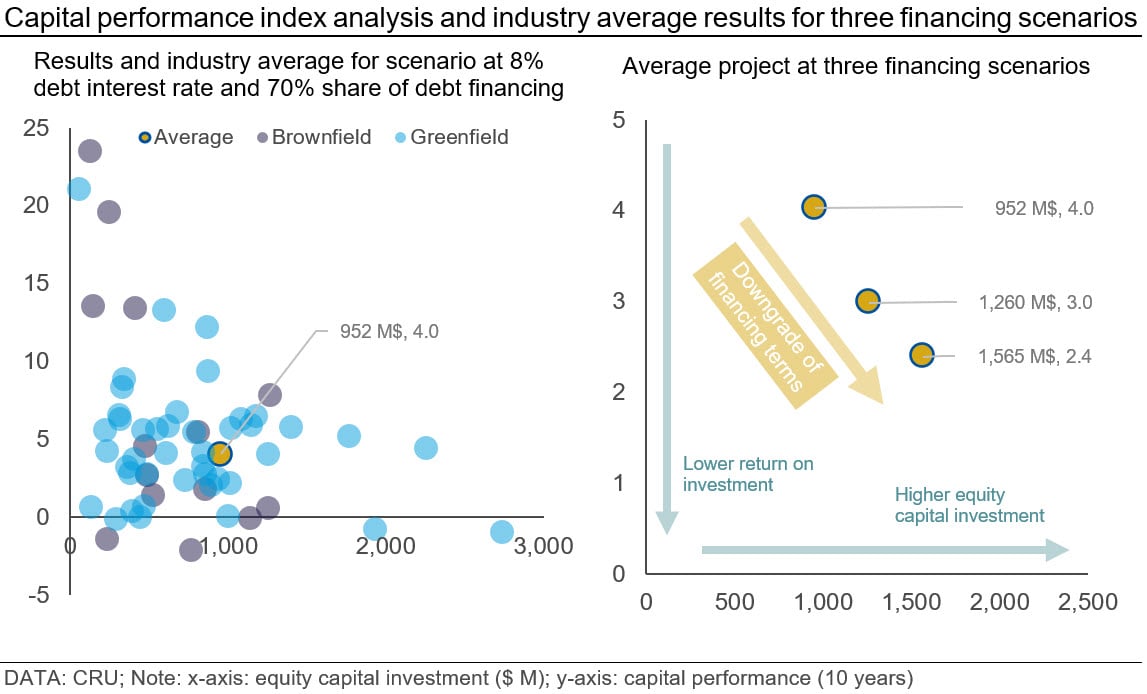

提高对 ESG 原则的遵守如何影响项目的财务结果,以及矿业公司的资本配置策略和股东回报?这里介绍的分析解决了一个关键方面 – 项目融资的资本成本。特别是,我们评估了 14 个棕地铜矿和 43 个绿地铜矿项目在三种不同债务融资情景下的股权资本投资和绩效。分析背后的前提是,与"不太合规"的项目相比,"更合规"的项目可能会获得更广泛的融资选择,因此条款更具竞争力。融资方案如下:

所考虑的资本绩效(10 年)是 10 年期增加的自由现金流回报减去股本投资与股本资本投资之间的差额之比。因此,表示在项目开发中部署股权资本的绩效或回报。

结果表明,在积极的项目融资情景下,对于平均 $952 M 的股权投资,该项目池的平均资本绩效指数为 ~4.0。随着融资条款的恶化,平均 $1,565 M 投资的平均指数将下降至 ~2.4。这意味着,与项目融资条件较差的情景相比,能够获得有竞争力的融资替代方案的平均项目将使其资本部署绩效提高 41%,同时将其整体股权支出减少 64%。

绿色溢价呢?

自由现金流分析考虑了不同的假设和输入,即CRU 的成本分析工具数据库,以预测年度产量和成本以及 3.70 美元/磅(2023 年实际美元)的长期铜价预测 – 参考 CRU 铜长期展望.为了得出实际铜价溢价对资本绩效分析的代理,可以解决以下问题——融资渠道不佳的项目需要什么长期铜价才能达到"溢价"项目的资本绩效?

如下所示,以此处考虑的两个最不利条件评估的平均项目需要 4.27 美元/磅和 4.85 美元/磅(2023 年实际美元)的长期价格,才能为股权投资提供与最有利融资条件相同的资本表现。

该分析并非旨在得出价格预测,而是强调项目和公司之间的差异因素如何转化为更高的资本配置绩效并最终转化为投资者价值。在许多情况下,这些因素与"更环保"的足迹和整体 ESG 合规性有关。因此,整体 ESG 相关策略应该能够反映其净积极影响和对市场的相对溢价。