从非洲老旧锡矿中提取的锂激增,现在中国实体正在正式实现手工供应。非洲的产量在短期内会下降,但创纪录的锡和钽产量可以预示着下一次采矿热潮将在哪里发生。

非洲供应激增违背市场基本面

在过去的 18 个月里,疲软的锂市场基本面在历史上主导生产的国家(如澳大利亚和智利)引发了一波延期和限产。然而,这些削减大部分被新兴司法管辖区快速增长的供应所抵消。津巴布韦在锂供应方面新发现的重要性已被广泛记录,自 2022 年价格触及历史新高以来,占全球供应量的比重从 2% 增长到 10%。鲜为人知的是,尽管对未加工矿石实施了广泛的出口禁令,但低品位非洲直接运输矿石 (DSO) 和精矿正在从其他几个国家流出,尤其是尼日利亚。

中国实体一直积极参与不断扩大的非洲锂行业。2024 年第一季度,以含金属为基础,非洲低品位矿石和精矿占中国锂矿物、碳酸盐和氢氧化物进口量的 27%。这明显高于 2023 年平均 13% 的增长率,这是中国在该地区持续投资的结果。到达华南地区后,材料被运送到内陆升级设施,然后再继续运送到化工厂。

最初,中国的参与主要集中在采购和整合从手工和小规模矿工 (ASM) 那里购买的手工采摘的锂辉石和锂云母矿石,并提供磨机、破碎和分离设备来升级矿石。现在,这些实体正在转向正规化生产。

10 月,宣布已在尼日利亚 Endo 开始建设一座价值 250 美元的锂厂,每天能够处理 18 kt 矿石。据报道,该工厂得到了赣锋锂业有限公司、天齐锂业有限公司和宁德时代实业有限公司的支持,这些公司与同名的中国电池巨头没有任何关系。

从那时起,尼日利亚纳萨拉瓦州和卡杜纳州的几座选矿厂已经完成建设。然而,据了解,目前只有一家位于拉菲亚的工厂由 Avatar New Energy Materials 拥有,其利用率较低。这是由于电力供应不稳定、价格疲软以及关键耗材进口成本高所致。

非洲锂来自哪里?

根据中国现货价格的指标、轶事报告和贸易数据的回归分析,CRU 估计 ASM 占 2023 年非洲供应量的近三分之二。仅这一数量就几乎相当于去年全球锂市场的过剩,凸显了这些业务对电池价值链的重要性。

尼日利亚和津巴布韦经南非是 ASM 的最大来源,尽管来自马里、埃塞俄比亚、卢旺达和莫桑比克等国的产量较小。因此,随着大量低品位材料来自非洲,这就引出了一个问题——它们到底来自哪里?

非洲几乎所有的锂都来自被称为伟晶岩的矿床,更具体地说是 LCT 伟晶岩。LCT 伟晶岩以其锂、铯和钽的含量而得名,还可能含有经济浓度的锡、铍和宝石。尽管它们遍布全球,包括澳大利亚的巨型 Greenbushes 矿,但非洲也有许多伟晶岩矿床。这些矿床是 ASM 开采的主要候选矿床,因为它们相对较小,需要最少的资本投入,并且通常位于发展中国家,因此为当地社区提供了重要的收入机会。

与任何其他商品一样,价格上涨推动了 ASM 锂供应的激增,2023 年非洲出口量增长了五倍,因为锂辉石精矿价格年初超过 6,000 美元/吨。据了解,大部分矿石来自以前的锡矿和钽矿,这些矿是在锂辉石和锂云母等锂矿物被认为不经济的时候开采的。

今天,这些地点可以提供潜在锂矿化的迹象,或者在某些情况下已经在尾矿中预集中了锂矿物。公司还在研究以工业规模对尾矿进行锂后处理的可能性,包括 Tantalex 在刚果民主共和国的 Manono 尾矿项目,该项目历史上通过副生产钽生产估计 150 kt 的锡。

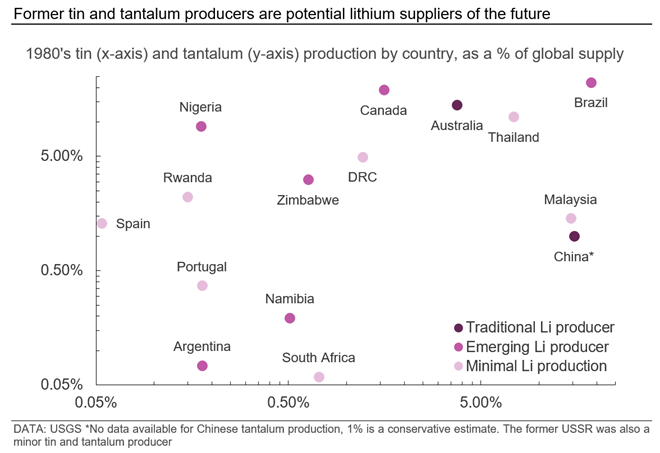

锡和钽可以告诉我们关于未来锂供应的什么信息?

根据美国地质调查局的数据,尼日利亚作为重要的锂来源的出现可能会让一些人感到震惊,因为尼日利亚没有资源。然而,这只是凸显了一些司法管辖区缺乏适当的资源定义,因此很难确定哪些国家可能成为未来的主要锂生产国。

由于它们与锂有关,在这些情况下,历史上的锡和钽生产可能会提供信息。例如,澳大利亚和中国——历史上主要的锡和钽供应国——也是传统的锂生产国。一个值得注意的遗漏是智利,它与阿根廷一起,主要拥有卤水而不是伟晶岩资源。其他新兴的锂生产国——巴西、加拿大、津巴布韦和尼日利亚——都是重要的锡和钽生产国。在巴西,米纳斯吉拉斯州不断增长的 ASM 供应正在加强越来越多的工业运营的供应。

马来西亚和泰国的锡和钽主要来自冲积矿床,致密的矿石矿物从烃源岩中被侵蚀并经济集中地沉积。相比之下,锂矿物的密度较低,更容易被侵蚀,并且在冲积矿床中找不到。据报道,锂云母出现在这些冲积矿床的基岩源头暴露的地方。然而,这些风险敞口的稀有性意味着马来西亚和泰国不太可能成为主要的锂生产国。

未来,刚果民主共和国、卢旺达和纳米比亚可能会成为重要的锂供应国,而西班牙、葡萄牙和南非也有矿产资源。此外,历史上两个主要的钽生产国——莫桑比克和埃塞俄比亚——也可能证明未来有重要的锂供应商,但下图中没有标明,因为它们的伟晶岩缺乏锡矿化。

非洲供应的下一步是什么?

尽管锂价格徘徊在两年来的最低水平附近,但非洲矿石的出口量在 2024 年保持相对稳定,平均每月 15 至 20 kt LCE。虽然尼日利亚矿石相对于高品位澳大利亚产品(按金属当量计算)已大幅折现,但非洲精矿现在通常以平价交易。实际上,尼日利亚矿石在考虑了加工低品位材料导致的较高产量损失后,现在处于溢价状态。

红海航运危机是部分原因,它改变了贸易路线并导致运费飙升。Drewry Shipping 5 月份的数据显示,虽然东行航线受到的影响较小,但从上海出发的西行航线运费同比增长 90%,并且 6 月份的运价将进一步上涨。这些加息正在影响手工和工业经营。据报道,处于项目开发阶段的津巴布韦工业企业无法再将西向精矿运输的成本与东向设备运输的成本摊销,其中一些造成了重大损失。这些成本压力导致一些中国加工商从国内采购矿石,而不是从非洲进口货物,尽管根据 CRU 的锂成本模型,江西的锂云母作业是成本最高的之一。中国市场参与者现在预计,在今年剩余时间里,对极低品位非洲材料 (<4% Li2O) 的需求将下降。

预计这些发展将进一步加速非洲供应的正规化。西方投资者在该地区基本上缺席,甚至退出了对马里 Goulamina 等重大项目的投资,从而增加了中国在锂供应中的股份。ASM 的供应量已经下降到非洲供应量的三分之一左右,而去年的供应量为三分之二,预计精矿 (> 3% Li2O) 在未来将越来越受到低品位 DSO (1-2% Li2O) 的青睐。与刚果钴的情况一样,ASM 的锂供应将继续对价格敏感。预计需求冲击导致的任何未来价格飙升都是短暂的,因为 ASM 的产能增加和集中厂上线以利用蓬勃发展的市场。